Depuis la fin de l’année 2022, l’immobilier en France traverse une crise sans précédent. Si les professionnels sentaient déjà une tempête se profiler dès le dernier trimestre 2022, le phénomène s’est amplifié brutalement avec la hausse constante des taux d’intérêt bancaires. Fin 2022, ces taux qui avaient atteint des niveaux historiquement bas quelques années auparavant, ont connu une remontée rapide et significative, freinant drastiquement l’accès au crédit immobilier pour de nombreux acquéreurs potentiels. Cette augmentation du coût du crédit a immédiatement commencé à refroidir les transactions immobilières, en particulier dans l’immobilier neuf.

Une crise sans précédent

Une année 2023 marquée par l’amplification des difficultés

En 2023, la crise s’est nettement aggravée, entraînant une chute significative des ventes de logements neufs. Le recul des transactions a également entraîné une baisse marquée des permis de construire délivrés. À cela s’ajoute la multiplication des contraintes réglementaires, notamment les normes environnementales comme la RE2020, perçues comme particulièrement lourdes par les promoteurs, augmentant les coûts de construction et impactant négativement la rentabilité des projets immobiliers.

Selon un article récent de Capital, les défaillances de promoteurs ont atteint des sommets en 2023, touchant particulièrement les petites et moyennes structures qui n’avaient pas les fonds nécessaires pour résister aux perturbations économiques. La baisse drastique des ventes couplée aux retards dans les projets, à cause des contraintes réglementaires, a poussé de nombreux promoteurs dans des situations financières précaires.

Il faut savoir qu’un promoteur “gèle” ses fonds dans les programmes pour sécuriser les opérations et obtenir des banques la garantie financière d’achèvement (GFA). Si le programme n’est pas entièrement commercialisé, les fonds sont donc toujours bloqué et le promoteur ne peut pas les réinvestir dans un nouveau projet. Pire, si les appartements toujours en stock représentent un chiffre supérieur à la marge et aux fonds propres, le promoteur perd, tous les mois, de l’argent au travers des intérêts bancaires, il lui faut donc le plus vite possible, se débarrasser des derniers logements.

Des promotions inédites pour relancer les ventes

Face à ces difficultés, les promoteurs ont dû multiplier les remises et les opérations commerciales inédites. On a ainsi vu des appartements offerts lors de tirages au sort et des ventes exceptionnelles organisées sur des plateformes de vente privées telles que Veepee et Showroomprivé. Ces opérations commerciales spectaculaires témoignent de la nécessité absolue pour les promoteurs de liquider rapidement leurs stocks invendus pour préserver leur trésorerie. Cependant, malgré ces initiatives audacieuses, la relance espérée est restée limitée, reflétant une demande profondément affaiblie par le contexte économique.

Les promoteurs n’ayant pas réussi à vendre leurs derniers logements, voir une grosse partie de certains programmes, ont été dans l’obligation de se tourner vers des ventes en bloc à perte aux organismes sociaux afin de remonter leurs fonds propres et ne pas fermer. Pendant cette période, certains promoteurs sont dans l’obligation de se mettre sous la protection du tribunal au travers d’une procédure de redressement judiciaire…

2024 : une année noire pour les promoteurs immobiliers

En 2024, les conséquences de cette crise ont atteint un paroxysme dramatique avec une série impressionnante de faillites et de mises en redressement judiciaire. De grandes enseignes telles que Capelli, Nexity, Carrere, AFC Promotion, NG Promotion et AST Groupe ont été particulièrement impactées. Capelli, acteur historique de la promotion immobilière, a vu sa situation financière se dégrader au point de susciter l’inquiétude générale. Nexity, un poids lourd du secteur, a été contraint à des licenciements massifs (275 emplois supprimés), illustrant parfaitement la gravité de la crise.

Ces difficultés majeures se sont conjuguées avec la disparition progressive des incitations fiscales traditionnelles comme la loi Pinel, qui après presque 30 ans de dispositifs d’investissements locatifs tels que Scellier, De Robien, Quilès ou encore Méhaignerie, tire sa révérence, laissant un vide inquiétant dans l’attractivité de l’immobilier neuf.

L’immobilier neuf, qui, en dehors des avantages fiscaux, était une source majeure dans la constitution d’un patrimoine retraite pour des centaines de milliers de français ces 20 dernières années. La retraite, question préoccupante dont l’enjeu politique est majeur.

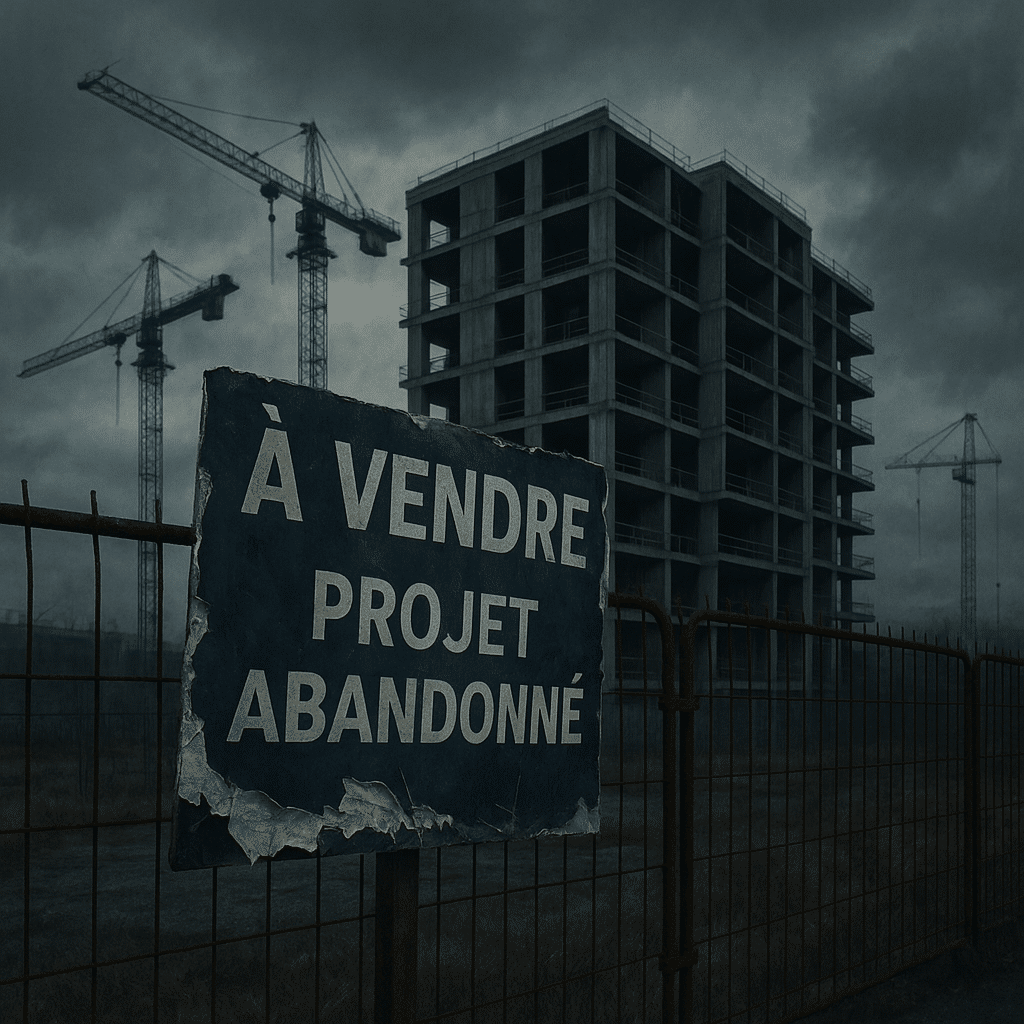

Programmes abandonnés et licenciements massifs : les signes d’une crise profonde

En conséquence directe de ces difficultés financières, de nombreux programmes immobiliers déjà engagés ont été abandonnés ou suspendus. Les exemples se multiplient dans toutes les régions de France, avec notamment l’arrêt brutal du programme Hestia dans les Hauts-de-France, laissant acquéreurs, bailleurs et entreprises du bâtiment dans une impasse totale. Dans le Maine-et-Loire, le promoteur P2i a même abandonné une cinquantaine de projets, reflétant l’ampleur du désarroi.

Ces arrêts soudains ne sont pas sans conséquences humaines : les licenciements massifs dans les entreprises de promotion immobilière deviennent monnaie courante, entraînant un climat d’incertitude généralisée au sein même des sociétés immobilières.

Des répercussions lourdes sur l’emploi et l’économie locale

Cette crise immobilière ne touche pas uniquement les promoteurs et leurs salariés directs. Elle entraîne une cascade de conséquences sur l’ensemble de la filière du bâtiment et des métiers annexes. Maçons, plombiers, peintres, cuisinistes et artisans en tous genres, voient leur activité drastiquement réduite en raison de l’arrêt brutal des projets immobiliers. Ces emplois indirects, pourtant essentiels à l’économie locale, subissent également de plein fouet les contrecoups de cette crise majeure. Les plus solides, qui avaient constitués une trésorerie de sécurité, là consomme petit à petit en réduisant leur salaire pour tenir le plus longtemps possible. Mais la durée de cette crise finie par provoquer une cascade de fermeture.

Il faut dire que l’année 2020 avec le COVID19 et les confinements, avaient déjà fortement impacté la trésorerie de nombreuses entreprises du bâtiment qui ne sont pas arrivées à restaurer un niveau financier viable dans le temps.

Les conséquences économiques sont profondes, allant jusqu’à fragiliser l’ensemble du tissu économique local dans certaines régions très dépendantes du secteur de la construction neuve. Face à cette situation alarmante, le secteur immobilier attend désormais des mesures concrètes et efficaces de soutien de la part des pouvoirs publics pour tenter de relancer durablement un marché indispensable à l’économie française.

Enfin, chose plus grave, le manque de construction impacte la disponibilité des logements à la location. Les loyers explosent et de nombreux français n’arrivent plus à se loger.

2 Commentaires