Logement des jeunes en France : une crise structurelle qui appelle des solutions nouvelles

Le marché locatif français traverse une crise sans précédent. Étudiants, jeunes actifs, célibataires, parents isolés, seniors à revenus modestes : des millions de Français peinent aujourd’hui à se loger décemment, dans un contexte de pénurie chronique, de loyers en hausse et d’une offre inadaptée aux réalités démographiques du pays. Face à cette urgence, des modèles innovants comme les résidences Jeunes Aktifs (jeunesaktifs.fr) commencent à apporter des réponses concrètes, durables et accessibles.

________________________________________

I. Un marché du logement à bout de souffle

I. Un marché du logement à bout de souffle

La France souffre depuis plusieurs années d’un déséquilibre structurel profond entre l’offre et la demande de logements. Ce déséquilibre n’est pas seulement quantitatif — il est aussi qualitatif. Le pays ne construit pas les bons logements, dans les bons endroits, pour les bons profils. Les grands appartements familiaux continuent d’être produits en masse, quand les petites surfaces — studios, T1, T2 — manquent cruellement dans la quasi-totalité des grandes agglomérations.

Selon les chercheurs de l’École Supérieure des Professions Immobilières (ESPI), une étude menée avec la Fédération des Promoteurs Immobiliers d’Île-de-France révèle qu’il manque environ 1,6 million de petits logements en Île-de-France seule. Sur 98 % des quartiers franciliens étudiés, les logements construits sont trop grands par rapport à la taille réelle des ménages. Ce paradoxe structurel — des promoteurs avec des invendus d’un côté, une pénurie criante de petites surfaces de l’autre — résume à lui seul l’ampleur du problème.

Au niveau national, le nombre d’appartements disponibles à la location a chuté de 39 % en trois ans, selon Les Échos. Cette contraction spectaculaire de l’offre s’explique par plusieurs facteurs concomitants : le durcissement des normes énergétiques (qui a fait sortir du marché les logements classés G depuis janvier 2025), le retrait de nombreux bailleurs privés face à la complexité réglementaire et fiscale, la concurrence des locations touristiques de type Airbnb, et la décélération nette de la construction neuve depuis 2022.

________________________________________

II. Les étudiants en première ligne d’une crise sans fin

La population étudiante constitue sans doute le groupe le plus exposé à la crise du logement. En 2025, la France compte 3 millions d’étudiants inscrits dans l’enseignement supérieur, soit une hausse de 28,4 % en dix ans. Cette croissance continue, portée par l’allongement des parcours académiques et l’attractivité internationale des universités françaises — qui ont accueilli 34,4 % d’étudiants étrangers supplémentaires entre 2014 et 2023 — contredit frontalement les discours sur une hypothétique baisse démographique qui viendrait calmer la demande.

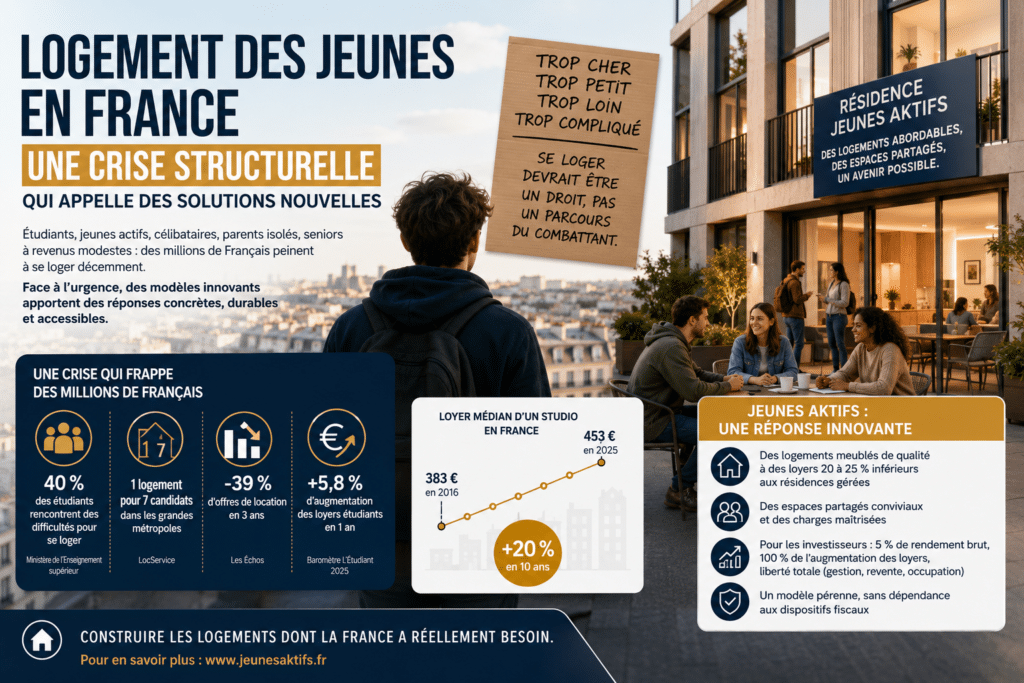

La réalité du terrain est implacable. Selon le baromètre de LocService, le rapport entre offre et demande est de 1 logement pour 7 candidats dans des métropoles comme Paris, Lyon ou Bordeaux. À Lyon, ville universitaire de 190 000 étudiants, la tension locative a bondi de 21,5 % entre les périodes 2021-2022 et 2023-2024. À Toulouse, l’offre de studios a chuté de 34 % en un an. Grenoble affiche une baisse de 33 %, Lyon de 31 %. L’offre locative étudiante globale est aujourd’hui divisée par 2,5 par rapport à 2021.

Les conséquences humaines sont lourdes. Selon le ministère de l’Enseignement supérieur, 40 % des étudiants déclarent rencontrer des difficultés pour se loger. Une enquête de l’association Cop1 citée par Le Monde révèle que près de trois quarts d’entre eux ont déjà connu un problème de logement. Plus alarmant encore : selon des données présentées lors d’une conférence de l’ESPI en novembre 2025, 17 % des étudiants abandonneraient leurs études faute de logement abordable. Certains se retrouvent à choisir entre payer leur loyer et se nourrir.

Le parc public, très insuffisant, n’offre aucun filet de sécurité sérieux. Le CROUS ne loge que 175 000 étudiants, soit à peine 5 % de la population étudiante totale et dans des résidences souvent vieille, à rafraichir ou rénover. En 2023-2024, seuls 6 lits étaient disponibles pour 100 étudiants dans le parc social étudiant. Conséquence logique : même parmi les boursiers, supposément prioritaires, le CROUS ne peut en loger que 25 %. L’association Aires 27 estime qu’il manquerait au moins 250 000 logements étudiants pour répondre à la demande actuelle.

Les loyers ont suivi une trajectoire inflationniste soutenue. Le loyer médian d’un studio est passé de 383 € en 2016 à 453 € en 2025, selon le baromètre de L’Étudiant, soit une augmentation de près de 20 % en une décennie. Cette année encore, les loyers étudiants ont progressé de 5,8 % en un an à la rentrée 2025. Le logement représente désormais la moitié du budget mensuel moyen d’un étudiant. Les petits logement ont les loyers les moins élevés, la demande est donc très importante et surtout bien supérieure à l’offre, donc les loyers augmentent sans cesse.

________________________________________

III. Les jeunes actifs, célibataires et divorcés : des profils tout aussi vulnérables

La crise du logement ne se limite pas aux étudiants. Elle frappe de plein fouet les jeunes actifs en insertion professionnelle, et plus largement toutes les personnes qui vivent seules — célibataires, séparés, divorcés, parents isolés.

Selon une étude Odoxa réalisée pour Nexity en janvier 2026 auprès de 2 459 jeunes de 18 à 34 ans, 6 jeunes sur 10 ont déjà rencontré des difficultés pour trouver un logement. Plus de 7 sur 10 vivent dans un logement qu’ils jugent inadapté — trop petit, trop bruyant, trop humide, insuffisamment chauffé. Le constat s’impose : pour une génération entière, le mal-logement est devenu la norme.

Les jeunes actifs souffrent d’un paradoxe cruel. Ils ont des revenus — souvent modestes, parfois précaires — mais ils ne remplissent pas les critères exigés par les bailleurs privés : CDI exigé, revenus supérieurs à trois voire quatre fois le montant du loyer, garant solide. Ce sont des conditions que la grande majorité des jeunes en début de carrière ne peut tout simplement pas satisfaire. Résultat : un étudiant récemment diplômé qui décroche son premier emploi se retrouve souvent bloqué dans une situation transitoire inconfortable, sans logement adapté à sa nouvelle situation.

À cela s’ajoute un phénomène massif de décohabitation tardive : faute de solutions abordables, de nombreux jeunes adultes restent chez leurs parents bien au-delà de ce qu’ils souhaitent, repoussant leur autonomie et leurs projets de vie. Et lorsqu’ils trouvent enfin un logement, c’est souvent à des conditions dégradées : surfaces insuffisantes, éloignement du lieu de travail, mauvaise qualité du bâti.

La situation des personnes séparées ou divorcées ajoute une pression supplémentaire sur un marché déjà saturé. Environ 130 000 couples se séparent chaque année en France. Chacune de ces ruptures génère un besoin immédiat de relogement, souvent dans l’urgence et avec des ressources financières réduites de moitié. La Fédération des Promoteurs Immobiliers estime qu’il faudrait construire plus de 150 000 logements par an rien que pour répondre aux besoins engendrés par les séparations et divorces. Le nombre de familles monoparentales a quasiment doublé depuis 1990 : en 2020, 25 % des familles françaises étaient monoparentales. Ces ménages, souvent à un seul revenu et avec des besoins de proximité aux établissements scolaires, se retrouvent dans une impasse face à des loyers qui écrasent leur pouvoir d’achat.

Les impacts psychologiques et sociaux de cette crise sont documentés. Selon l’étude Odoxa, 86 % des jeunes estiment que les difficultés de logement affectent leur anxiété et leur santé mentale. La même proportion y voit un impact négatif sur leur confiance en l’avenir. 72 % considèrent que la crise du logement nuit à la cohésion sociale. En 2026, les barèmes des APL ont été gelés par décret, alors que les loyers ont continué d’augmenter — rendant la situation encore plus insoutenable pour les ménages modestes.

________________________________________

IV. Les seniors isolés : un besoin croissant, une offre inadaptée

La question du logement des seniors en situation de revenus modestes mérite une attention particulière. Souvent invisibles dans les débats publics, les personnes âgées seules — veufs, veuves, retraités aux petites pensions — constituent pourtant une part croissante des ménages à la recherche de petits logements abordables.

Le marché des résidences seniors gérées, qui a connu un essor important depuis 2022, commence à atteindre ses limites. La production de masse dans ce segment a abouti à des taux de remplissage insuffisants dans de nombreuses résidences, avec des loyers trop élevés pour leur cible naturelle. Des gestionnaires entrent en difficulté, fragilisant des centaines d’investisseurs et surtout laissant des résidents âgés dans l’incertitude.

Cette crise d’un modèle spécifique révèle un besoin plus profond : celui de petits logements autonomes, avec des espaces partagés accessibles, dans des environnements sécurisants mais sans les contraintes et les coûts d’une résidence médicalisée. Un besoin qui rejoint, sur bien des points, celui des étudiants, des jeunes actifs et des célibataires isolés.

________________________________________

V. Un marché de la promotion bloqué, des investisseurs déboussolés

Pour comprendre la profondeur de la crise actuelle, il faut remonter à ses racines économiques. Jusqu’en septembre 2022, des taux d’intérêt historiquement bas avaient permis au secteur de la promotion immobilière de fonctionner à plein régime, en s’appuyant massivement sur des investisseurs particuliers attirés par des dispositifs fiscaux attractifs comme le Pinel — qui représentait jusqu’à 70 000 logements produits par an.

La remontée brutale des taux à l’été 2022 a cassé ce modèle. La rentabilité pour les investisseurs s’est dégradée, les efforts d’épargne mensuelle ont dépassé les 450 à 500 euros par mois, décourageant massivement les acheteurs. La suppression progressive des dispositifs fiscaux comme le Pinel a achevé de fragiliser l’équilibre économique des opérations de promotion.

Les promoteurs se sont retrouvés dans une impasse : sans investisseurs particuliers pour sécuriser la pré-commercialisation, difficile d’obtenir les garanties financières nécessaires à l’ouverture des chantiers. Pour survivre, beaucoup se sont tournés vers des produits de niche — résidences gérées, Malraux, Monuments historiques, réhabilitation — qui ne représentaient auparavant que 10 à 15 % de leur production. Les commercialisateurs, eux, ont perdu 50 à 60 % de leurs effectifs.

Côté investisseurs, les résidences séniors ont longtemps été le produit de substitution privilégié. Mais la production en masse a créé des déséquilibres de remplissage, et les gestionnaires sont aujourd’hui nombreux à être en grande difficulté. Le secteur cherche un nouveau souffle.

________________________________________

VI. La résidence étudiante gérée : une réponse partielle, avec ses propres limites

Face à ces besoins massifs, la résidence étudiante gérée s’est développée comme une réponse naturelle. Le parc devrait atteindre 1 630 résidences pour 220 000 logements en 2027, soit une progression de plus de 50 % par rapport à 2019. Des opérateurs comme Cardinal Campus, Nemea ou Studéa multiplient les programmes modernes, connectés, bien situés. Le logement étudiant est d’ailleurs cité comme l’actif le plus plébiscité en 2025 par 49 % des investisseurs interrogés.

Le statut LMNP (Loueur en Meublé Non Professionnel), qui permet d’amortir comptablement le bien et de déduire les charges réelles, continue d’offrir un cadre fiscal attractif, avec des rendements bruts oscillant entre 3,5 % et 5,5 % en résidence gérée selon les sources.

Cependant, ce modèle présente des limites structurelles importantes. En premier lieu, les loyers pratiqués dans les résidences étudiantes gérées sont en moyenne 20 à 30 % plus élevés que dans le parc locatif privé classique. Ces résidences, comme le soulignent des chercheurs de l’ESPI, sont des « produits coûteux qui ne sont pas destinés en priorité aux étudiants les plus modestes ».

En deuxième lieu, l’investisseur dans une résidence gérée est totalement dépendant de son exploitant. En cas de difficultés du gestionnaire — faillite, renégociation du bail à la baisse, cessation d’activité — les revenus locatifs peuvent s’interrompre brutalement. L’histoire récente des résidences seniors gérées rappelle que ce risque est bien réel. L’investisseur ne récupère par ailleurs qu’une fraction de l’augmentation annuelle des loyers — souvent 20 à 30 % seulement — le reste allant à l’exploitant.

Enfin, la valeur à la revente d’un bien en résidence gérée est largement déconnectée du marché résidentiel classique : elle dépend du bail commercial en cours, de la santé financière du gestionnaire, et non des tendances du marché local.

________________________________________

VII. Jeunes Aktifs : repenser le modèle pour mieux répondre aux besoins

C’est dans ce contexte que s’inscrit l’approche développée par Jeunes Aktifs, un modèle de résidences conçu pour répondre simultanément aux attentes des locataires, des investisseurs et des professionnels de la commercialisation immobilière.

Le constat de départ est simple : il existe une demande locative gigantesque et diversifiée pour des petits logements avec parties communes. Cette demande ne se limite pas aux étudiants. Elle concerne également les jeunes actifs en mobilité professionnelle, les parents isolés après une séparation, les célibataires à revenus modestes, et les seniors veufs ou veuves qui souhaitent bénéficier d’un cadre de vie avec des espaces partagés, sans les coûts et les contraintes d’une résidence médicalisée.

Le modèle Jeune’s Aktifs répond à cette réalité par une offre pensée en rupture avec les résidences gérées traditionnelles :

Pour les locataires : des logements meublés de qualité, à des loyers en moyenne 20 à 25% inférieurs à ceux des résidences gérées concurrentes, grâce à l’absence d’intermédiaire gestionnaire. Des parties communes fonctionnelles et confortables — espaces de vie, équipements partagés — permettent de mutualiser les usages sans alourdir les charges. Les économies d’énergie sont intégrées dès la conception : ballons d’eau chaude communs avec pompe à chaleur, panneaux photovoltaïques en autoconsommation, partenariats avec des fournisseurs. Le résultat est un logement de qualité, dans un cadre convivial, à un prix accessible pour les budgets contraints.

Pour les investisseurs : le positionnement change radicalement. L’investisseur acquiert un bien à un prix unitaire d’environ 100 000 à 110 000 euros, compatible avec un large public, pour un effort d’épargne mensuel d’environ 200 euros sans apport. Le rendement brut avoisine 5 %, soit nettement supérieur à la moyenne des résidences étudiantes gérées (3,5 % selon les données de Vinci Immobilier / Meilleurs Agents). Surtout, l’investisseur conserve une liberté totale : gérer son bien lui-même, le meubler à sa guise, le revendre sans contrainte de bail commercial, ou même l’occuper à terme. Il bénéficie du statut LMNP et récupère 100 % de l’augmentation annuelle des loyers, quand les résidences gérées n’en reversent que 20 à 30 %. Dans le temps, cette dynamique de rendement croissant est un atout considérable.

________________________________________

VIII. Un modèle pérenne, indépendant des dispositifs fiscaux

L’un des atouts majeurs de ce type de résidence est sa pérennité structurelle. Contrairement aux investissements Pinel ou Censi-Bouvard, dont l’attractivité était entièrement conditionnée à un avantage fiscal susceptible d’être supprimé, les résidences Jeune’s Aktifs reposent sur des fondamentaux économiques solides : une demande locative massive et croissante, une offre structurellement insuffisante, et un rendement dynamique qui se bonifie dans le temps.

Les petits logements avec parties communes — qu’ils soient occupés par des étudiants, des jeunes actifs, des célibataires ou des seniors modestes — répondent à un besoin qui ne disparaîtra pas. La décohabitation, phénomène sociologique de fond qui voit le nombre moyen de personnes par foyer diminuer régulièrement, génère mécaniquement une demande croissante de logements individuels de petite taille. Le vieillissement de la population, la mobilité professionnelle accrue, la montée des séparations et du célibat : toutes ces tendances de fond alimenteront durablement ce segment du marché.

C’est pourquoi ce modèle représente ce que beaucoup d’acteurs du secteur cherchent : une solution qui fonctionne sans avoir besoin d’une niche fiscale temporaire, qui répond à un vrai besoin social, et qui offre des perspectives de revenu complémentaire à la retraite pour l’investisseur.

________________________________________

Conclusion : Construire les logements dont la France a réellement besoin

La France est à la croisée des chemins en matière de logement. La crise qui touche les étudiants, les jeunes actifs, les célibataires, les séparés et les seniors modestes n’est pas une crise passagère. Elle est le reflet d’un modèle économique et réglementaire qui n’a pas su anticiper les mutations démographiques et sociales du pays.

Construire des grands logements alors que les ménages deviennent de plus en plus petits, maintenir des résidences gérées à des prix inaccessibles pour leurs locataires cibles, s’appuyer sur des dispositifs fiscaux éphémères plutôt que sur des fondamentaux solides : ce sont ces erreurs structurelles qu’il faut corriger.

Des initiatives comme Jeune’s Aktifs montrent qu’il est possible de créer des logements abordables pour les locataires, rentables pour les investisseurs, et viables économiquement pour les promoteurs — sans artifice fiscal, sans gestionnaire intermédiaire qui capte la valeur, et sans bloquer les investisseurs dans des baux commerciaux contraignants.

Dans un marché où la demande de petites surfaces accessibles est en croissance continue, où les résidences traditionnelles ne parviennent plus à couvrir les besoins, et où les investisseurs cherchent des placements sûrs et durables pour préparer leur retraite, le modèle des résidences Jeune’s Aktifs apparaît comme une réponse non seulement pertinente, mais nécessaire.

Il est temps que la France construise les logements dont elle a besoin — pour ses jeunes, ses actifs, ses familles recomposées et ses seniors — et non les logements qu’il était fiscalement intéressant de construire hier.

________________________________________

Pour en savoir plus sur les résidences Jeunes Aktifs : www.jeunesaktifs.fr

0 Commentaire